ESG standardi – sadašnjost i budućnost

Tamara Tarnik, Voditeljica ESG-a, Cromaris / Adris Grupa, u kratkom intervjuu predstavila je ESG standardi – sadašnjost i budućnost, a o ovoj temi će detaljnije biti govora na:

6. FINANCIJSKOJ KONFERENCIJI: ESG - Imperativ budućeg poslovanja, 10.04.2024.

Kako ESG standardi utječu na donošenje odluka investitora i financijskih institucija?

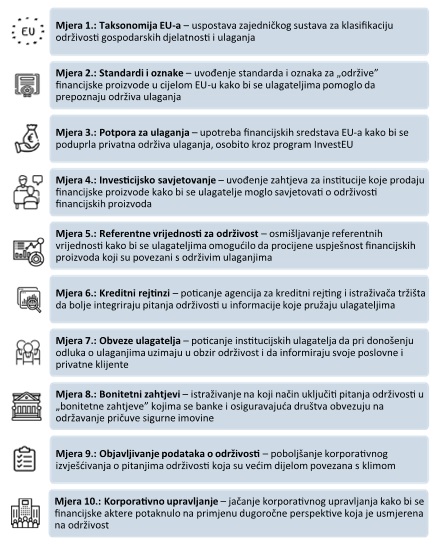

EU i države članice potpisale su 2015. Pariški sporazum u cilju jačanja globalnog odgovora na opasnost od klimatskih promjena. Jedan je od ciljeva tog sporazuma usklađivanje financijskih tokova s nastojanjima usmjerenima na niske emisije stakleničkih plinova i razvoj otporan na klimatske promjene. EU se obvezala i na provedbu Programa UN-a za održivi razvoj do 2030. te podupire međunarodne napore u borbi protiv klimatskih promjena. Klimatske promjene prepoznate su kao rizik za stabilnost financijskog sustava i gospodarstvo. Posljedice klimatskih promjena ne odnose se samo na ekonomski učinak sve ekstremnijih vremenskih prilika ili podizanja razine mora (tzv. fizički rizici), one također obuhvaćaju rizik od gubitka vrijednosti ulaganja zbog promjena u politikama, tehnologiji i pravnim okvirima koje su povezane s ublažavanjem i prilagodbom klimatskim promjena ma (tzv. tranzicijski rizici). Testiranje otpornosti na stres uzrokovan klimatskim promjenama, koje je Europska središnja banka (ESB) provela za gospodarstvo, pokazalo je da bi učinak rizika od klimatskih promjena na organizacije i banke mogao uzrokovati čak i recesiju ili slom financijskog tržišta. Stoga je glavno pitane bilo, kako organizirati i financirati socijalno pravedan i okolišno održiv prijelaz na klimatski neutralno i otporno gospodarstvo. Od početka je bilo jasno da će za takav prijelaz biti potrebna znatna javna i privatna ulaganja. Navedeno zahtijeva i prikupljanje financijskih sredstava za ulaganja koja su potrebna za postizanje ugljično neutralnog gospodarstva i jačanje financijske stabilnosti uključivanjem okolišnih, socijalnih i upravljačkih pitanja u poslovne i investicijske odluke tj. održivo financiranje. Stoga je Akcijski plan za održivo financiranje predvidio deset mjera čiji je cilj omogućiti investitorima i financijskim institucijama donošenje odluka ulaganjima u održive aktivnosti i djelatnosti.

Izvor: Europski revizorski sud

Kako se ESG standardi integriraju u poslovne strategije i operativne procese različitih industrija?

Europski standardi za izvještavanje sastoje se od međusektorskih standarda ESRS 1 – Opći zahtjevi i ESRS 2 – Opće objave koji su primjenjivi za sve vrste industrija. U ovim općim standardima opisani su zahtjevi i dane smjernice za procjenu dvostrukog značaja tj. dvostruke materijalnosti na temelju koje svaka organizacija određuje čimbenike održivosti odnosno materijalne teme o kojima se izvještava u izjavi o održivosti (izvješću o poslovanju i održivosti). Na temelju ocjene dvostruke materijalnosti, strategija poslovanja, poslovni model, misija i vizija organizacije, usklađuju se s ciljevima održivosti. Pritom se u procesu ocjene dvostruke materijalnosti analiziraju procesi organizacije koja izvještava, lanac vrijednosti te poslovni odnosi. Postupci ocjene dvostruke materijalnosti i uključivanja lanca vrijednosti tj. značajnih dionika opisani su u ESRS 1. U proces određivanja dvostruke materijalnosti i usklađivanje strategije poslovanja i poslovnog modela s ciljevima održivosti od samog početka uključena su upravljačka i nadzorna tijela organizacije. U cilju dodatne pomoći, EFRAG je na svojim stranicama objavio nacrt smjernica za određivanje dvostruke materijalnosti te određivanje granica lanca vrijednosti, a za oba dokumenta javno savjetovanje bilo je otvoreno do 2. veljače 2024. godine. U proces ocjene dvostruke materijalnosti treba uključiti odredbe iz Uredbe o EU taksonomiji 2020/852/EU koja u svojim provedbenim uredbama navodi djelatnosti za koje su utvrđeni tehnički kriteriji provjere za znatan doprinos i nenošenje bitne štete (eng. Do Not Significant Harm) za šest okolišnih ciljeva. Uredba o EU taksonomiji u članku 18., također navodi dokumente na temelju kojih organizacija ocjenjuje usklađenost poslovanja s minimalnim zaštitnim mjerama koje se odnose na radno pravo i zaštitu ljudskih prava. Organizacija koja u opisima EU taksonomije utvrdi djelatnosti primjenjive za organizaciju, u ocjenu dvostruke materijalnosti uključuje okolišne teme kojima može znatno pridonijeti usklađivanjem strategija poslovanja i poslovnog modela. ESRS-ovi također propisuju obvezu objave ključnih pokazatelja uspješnosti tj. prihode, kapitalne investicije i operativne troškove povezane s ciljevima održivosti te usklađenosti plana kapitalnih investicija s ciljevima održivosti. ESRS 1 također propisuje obvezu provedbe postupka dužne pažnje (eng. due dilligence) o utjecajima na okoliš i društvo.

Za svaki cilj održivosti s kojim se usklađuju strategija poslovanja i poslovni model na temelju ocjene dvostruke materijalnosti, ESRS 2 propisuje obvezu uspostave sustava upravljanja učincima, rizicima i prilikama. ESRS 2 također propisuje obvezu donošenja politika za upravljanja značajnim materijalnim temama odnosno čimbenicima održivosti, utvrđivanje mjera i resursa, primjenjivih pokazatelja za postizanje ciljeva te praćenje djelotvornosti politika i mjera na temelju ciljnih vrijednosti. Ovisno o materijalnim temama koje je utvrdila organizacija koja izvještava, primjenjivi pokazatelji određeni su tematskim ESRS-ovima – ESRS E1 – E5 za okoliš, ESRS S1 – S4 za društvo i ljudska prava te ESRS G1 za prakse upravljanja. Ukoliko organizacija ima obvezu izvještavanja o utjecajima na okoliš, društvo i ljudska prava te praksama upravljanja prema drugim propisima, ESRS-ovi ne zamjenjuju navedene obveze tj. organizacija nastavlja ispunjavati obveze i prema tim zahtjevima.

Kako očekujete da će se ESG standardi razvijati u budućnosti, i koje su ključne promjene koje se mogu očekivati?

Uz opće i tematske ESRS-ove u pripremi je donošenje sektorskih ESRS-ova za osam sektora:

- Tekuća i plinovita fosilna goriva,

- Ugljen, kamenolomi i rudarstvo,

- Cestovni promet,

- Poljoprivreda, akvakultura i ribarstvo,

- Motorna vozila,

- Proizvodnja energije i komunalne usluge,

- Hrana i piće,

- Tekstil, dodaci, obuća i nakit.

Prema informacijama objavljenim na EFRAG-ovim internetskim stranicama, sektorski standardi su u fazi nacrta od kojih su neki u procesu odobravanja, neki u procesu validacije, a dio standarda je u fazi istraživanja. Budući da su u izradi međusektorskih i tematskih ESRS-ova sudjelovali stručnjaci globalne inicijative za izvještavanje Global Reporting Initiative, za očekivati je da će sektorski GRI standardi koji su objavljeni za sektore Tekuća i plinovita goriva, Ugljen te Poljoprivreda, akvakultura i ribarstvo imati značajnih dodirnih točka sa sektorskim ESRS-ovima.

Novost koju je donijela Direktiva 2022/2464/EU o korporativnom izvještavanju o održivosti (tzv. CSRD) je i puno opsežnija vanjska neovisna provjera podataka koji se objavljuju u izjavi o održivosti tj. izvješću o poslovanju i održivosti. Obveza provjere postojala je i do sada, no u značajno sažetijem i zapravo tek načelnom opsegu. Prve provjere tzv. ograničenog opsega očekuju se u 2025. za izvještajnu godinu 2024., a zakonski propisi još se donose i usklađuju na EU i nacionalnim razinama.

Izvješća o poslovanju i održivosti tj. izjave o održivosti morat će biti prilagođene strojnom čitanju kao što to moraju biti i financijska izvješća. EFRAG je stoga na svojim internetskim stranicama objavio javno savjetovanje na nacrt ESRS seta 1 XBRL taksonomije te nacrt članka 8 XBRL EU taksonomije koje je trajalo do 8. veljače 2024. godine.

Više o temi ESG standardi – sadašnjost i budućnost na:

6. FINANCIJSKOJ KONFERENCIJI: ESG - Imperativ budućeg poslovanja, 10.04.2024.

Novosti