Statističke metode u forenzičkoj analizi

Pod pojmom statističkih metoda u forenzičkoj analizi podrazumijevaju se formule i statističke tehnike pomoću kojih je moguće rekonstruirati, otkriti ili poduprijeti tvrdnju o eventualnim financijskim nepravilnostima, otkriti knjigovodstvene pogreške ili neke specifične neregularnosti u brojevima koje nastaju kao posljedica zaobilaženja određenih pravila.

Ove metode su postale dostupne široj javnosti s povećanjem snage osobnih računala i mogućnosti njihovog izvođenja u popularnim programima (npr. MS Excel), stoga nema nikakvog razloga da ne postanu standardni dio alata za otkrivanje raznih financijskih nepravilnosti.

Benfordov zakon

Benfordov zakon u posljednje vrijeme (razvitkom računalne tehnologije) postaje sve važniji alat u forenzičkoj analizi. Benford, američki fizičar koji je djelovao u prvoj polovici dvadesetog stoljeća, je 1938. objavio rad The law of anomalous numbers u kojem tvrdi (u grubo) da prve znamenka brojeva koji su „u upotrebi“ nisu jednako zastupljene, odnosno da se kao prva znamenka puno češće pojavljuje znamenka 1 ili 2, nego li recimo 8 ili 9. Da bi tu tezu dokazao, analizirao je velike skupove podataka poput podataka o populaciji ili fizikalnih konstanti (ne zaboravimo da je to bio ogroman posao u vremenu prije upotrebe računala i interneta) i dobio da je udjel podataka s prvom znamenkom 1 otprilike 30.6%, dok je udjel podataka s prvom znamenkom 9 oko 4.7%.

Benfordov zakon je zanimljiv zbog toga jer je u nizu radova pokazano da razni podaci vezani uz financije i računovodstvo (npr. putni troškovi ili iznosi računa) pokazuju tendenciju da se poklapaju s Benfordovim zakonom. Preciznije, ako se podaci ponašaju u skladu s Benfordovim zakonom, manja je vjerojatnost da se u njima kriju neke nepravilnosti, dok značajna odstupanja podataka od Benfordova zakona često ukazuju na nepravilnosti u podacima. Tako je Saville u svom radu iz 2006., Using Benford’s Law to detect data error and fraud: An examination of companies listed on the Johannesburg Stock Exchange pokazao da se kod svih 17 kompanija kod kojih su se pokazale nepravilnosti uočeno odstupanje od Benfordova zakona, dok je to odstupanje zabilježeno kod samo tri kompanije u kojima nije bilo nepravilnosti.

Iz navedenih razloga vodeće američke revizorske agencije koriste Benfordov zakon kao jedan od alata koji može ukazati na postojanje neke nepravilnosti u podacima. U literaturi postoje mnogi primjeri u kojima je primjena Benfordova zakona (i njegovih izvedenica) bila alat kojima su otkrivene malverzacije u poslovanjima poduzeća.

Ilustrativan primjer

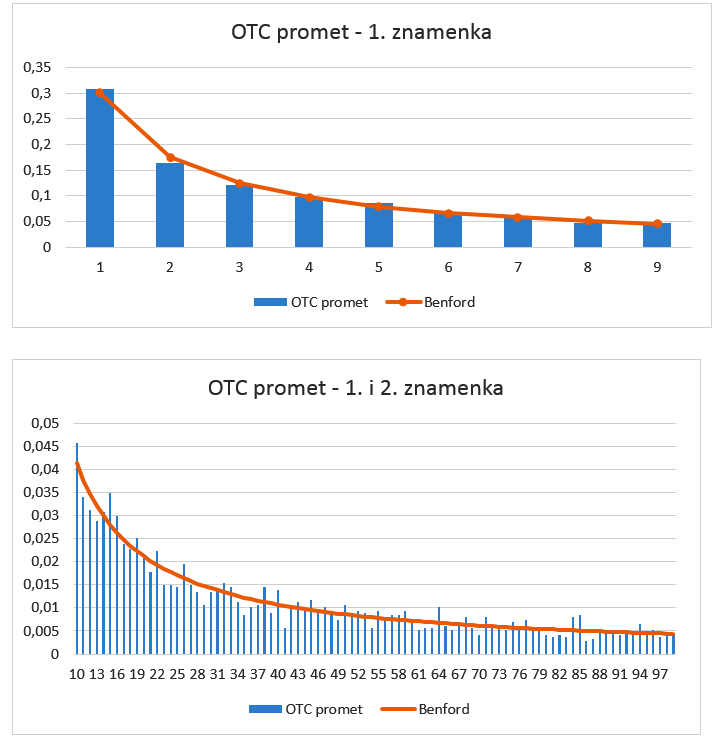

Za ilustraciju, ispitat ćemo kako se ponašaju podaci o OTC trgovanju na Zagrebačkoj burzi. Napravljeno je istraživanje na podacima u razdoblju od 2.1.2008. do 15.5.2017., s time da dani kada je OTC promet bio 0 nisu uključeni u istraživanje. Ukupno je obuhvaćeno 2146 podataka.

Na prvom grafikonu je prikazan udjel određene prve znamenke u ukupnom broju podataka (plavi stupci) i očekivani udjel prema Benfordovu zakonu (crvena linija). Iz grafikona se vidi da postoji velika podudarnost što se i potvrdilo korištenjem odgovarajućih testova.

Na drugom grafikonu je za prije opisane podatke prikazan udjel određene kombinacije prve i druge znamenke (od 10 do 99) i očekivani udjel prema Benfordovu zakonu. Primjetna su manja odstupanja, što je i očekivano, ali generalno podaci ukazuju na slaganje s Benfodovim zakonom.

Odstupanja koja su pokazana na drugom grafikonu su bitna jer predstavljaju uzrok potencijalne anomalije stoga ih uvijek treba posebno analizirati.

Je li to sve?

Naravno da nije. Benfordov zakon je samo jedan od alata koji se koristi u statističkoj forenzici. Ostali alati uključuju razne statističke tehnike poput praćenja povezanosti podataka ili praćenje odstupanja od vrijednosti predviđenih matematičkim modelom. Naravno, moguće je koristiti i razne varijacije Benfordova zakona (zakon sumacije, test dupliciranja brojeva), kao i osnovne metode deskriptive statistike. Uglavnom, podatke je potrebno pregledati na više načina, ispitati eventualna odstupanja i utvrditi njihov karakter i tek nakon toga dati sud o postojanju potencijalnih nepravilnosti.

mr. sc. Ivo Beroš

Ako želite naučiti više o statističkim metodama u forenzičkoj analizi, prijavite se na seminar Statističke metode i vizualizacija u forenzičkoj analizi , koja će se održavati 23.11.-24.11.2020. u prostorijama Martićeva 73/1, u Zagrebu.

Ostale podatke i prijavnicu možete pronaći na : https://www.poslovnaucinkovitost.hr/aktualne-edukacije/cijena/statisticke-metode-i-vizualizacija-u-forenzickoj-analizi4 .

Kolumne