KONTROLER: Superman ili mornar?

1. ZAŠTO je uopće potreban kontroler u organizaciji?

Svaka vrsta organizacije, bilo da je profitnog ili neprofitnog karaktera, treba imati za cilj da u svom poslovanju ostvari veće koristi od troškova te maksimalni povrat na raspoloživa sredstva. Naravno da pri tome organizacije trebaju voditi računa da je tako postavljene i ostvarene ciljeve moguće i dugoročno ostvarivati tj. da su održivi.

Kontroler, kao partner menadžmentu, pomaže u ostvarenju organizacijskih ciljeva:

- očuvanje postojeće vrijednosti i

- stvaranje (nove) dodane vrijednosti.

Da bi kontroleri mogli pružiti kvalitetnu podršku pri ostvarivanju ciljeva, nužno je da je određen sadržaj njihovog posla i da za njegovo obavljanje imaju razvijene kompetencije.

2. ŠTO kontroleri zapravo rade?

Za opis sadržaja stručnog rada kontrolera može se koristiti procesni model kontrolinga1, pri čemu se glavni procesi kontrolinga mogu grupirati u četiri grupe:

| Glavne grupe procesa | Glavni procesi |

| 1. Planiranje | 1.1. Strateško planiranje |

| 1.2. Operativno planiranje i budžetiranje | |

| 1.3. Prognoza | |

| 2. Analiziranje | 2.1. Računovodstvo troškova, učinaka i rezultata |

| 2.2. Projektni i investicijski kontroling | |

| 2.3. Upravljanje rizicima | |

| 2.4. Funkcijski kontroling | |

| 3. Izvještavanje | 3.1. Menadžersko izvještavanje |

| 4. Interno savjetovanje | 4.1. Poslovno savjetovanje i upravljanje |

| 4.2. Unapređenje organizacije, procesa, instrumenata i sustava |

Tablica 1. Glavne grupe kontroling procesa

3. KOJA znanja, vještine i vrline trebaju imati kontroleri za svoj posao?

Da bi kontroleri bili uspješni, osim stručnih, trebaju posjedovati i druge kompetencije, kao što su: osobne, socijalne i konceptualno-kognitivne kompetencije. Za polaznu osnovu za definiranje opisa radnih mjesta u organizaciji kontrolera moguće je korisiti klasifikaciju u nastavku2:

| Kompetencije kontrolera | |||

| Stručne kompetencije | Osobne kompetencije | Socijalne kompetencije | Konceptualno-kognitivne kompetencije |

|

Financijsko računovodstvo |

Samosvijest | Empatija | Planiranje radnih zadataka |

| Troškovno računovodstvo | Samopouzdanje | Asertivnost | Prioritizacija |

|

Menadžersko računovodstvo |

Samomotivacija | Suradnja | Sagledavanje šire slike |

| Poslovanje poduzeća / poslovni procesi poduzeća | Samodisciplina | Utjecajnost | Kreativnost |

| Projektni menadžment | Proaktivnost | Konstruktivno rješavanje konflikata | Strukturiranost u izlaganju |

| Poslovno planiranje | Razumijevanje problema i donošenje odluka | ||

| Instrumenti strategijskog kontrolinga | Fokusiranost | ||

| Instrumenti operativnog kontrolinga | |||

| Investicije i financiranje | |||

| Upravljanje rizicima u poslovanju | |||

| Interno izvještavanje | |||

| Informatička rješenja i alati za poslovnu analizu | |||

| Poznavanje stranih jezika | |||

Tablica 2. Kompetencije kontrolera

4. KAKO se postaje dobrim kontrolerom?

Zahtijevajući posjedovanje nabrojanih kompetencija kod kontrolera, postavlja se pitanje: ima li kontroler znanja, vještine i vrline kao Superman?

Slika 1. Kontroler kao Superman3

Nadalje, „rađa“ li se kontroler sa svim tim kompetencijama, te može li se reći su pojedinci preodređeni da mogu biti kontroleri?

Ili se pak dobrim kontrolerom postaje; kao npr. i dobrim mornarom?

Slika 2. Kontroler kao mornar4

Činjenica je da postojanje određenih predispozicija, kao i bivanje u određenom okruženju, može pomoći da se postane kontroler. Međutim, da bi se postalo dobrim kontrolerom, kao i za manje više sve u poslu (i životu), potrebno je vrijedno raditi i sakupljati iskustvo.

Dakle, može se reći, kao se često i kaže u njemačkom govornom području (uz koje se često veže razvoj modernog kontrolinga), da „vježba čini majstora“ (njem. „Übung macht den Meister.“).

Nastavno na prethodnu uspredbu kontrolera i mornara, može se, također u duhu njemačkog jezika, zaključiti da „nitko nije postao dobar mornar, a da prije nije preživio snažne oluje“ (njem. „Keiner wird ein guter Seemann, bevor er nicht schwere Stürme überstanden hat.“)

Slika 3. Iskusan kontroler kao iskusan mornar5

5. KOME koristi dobar kontroler?

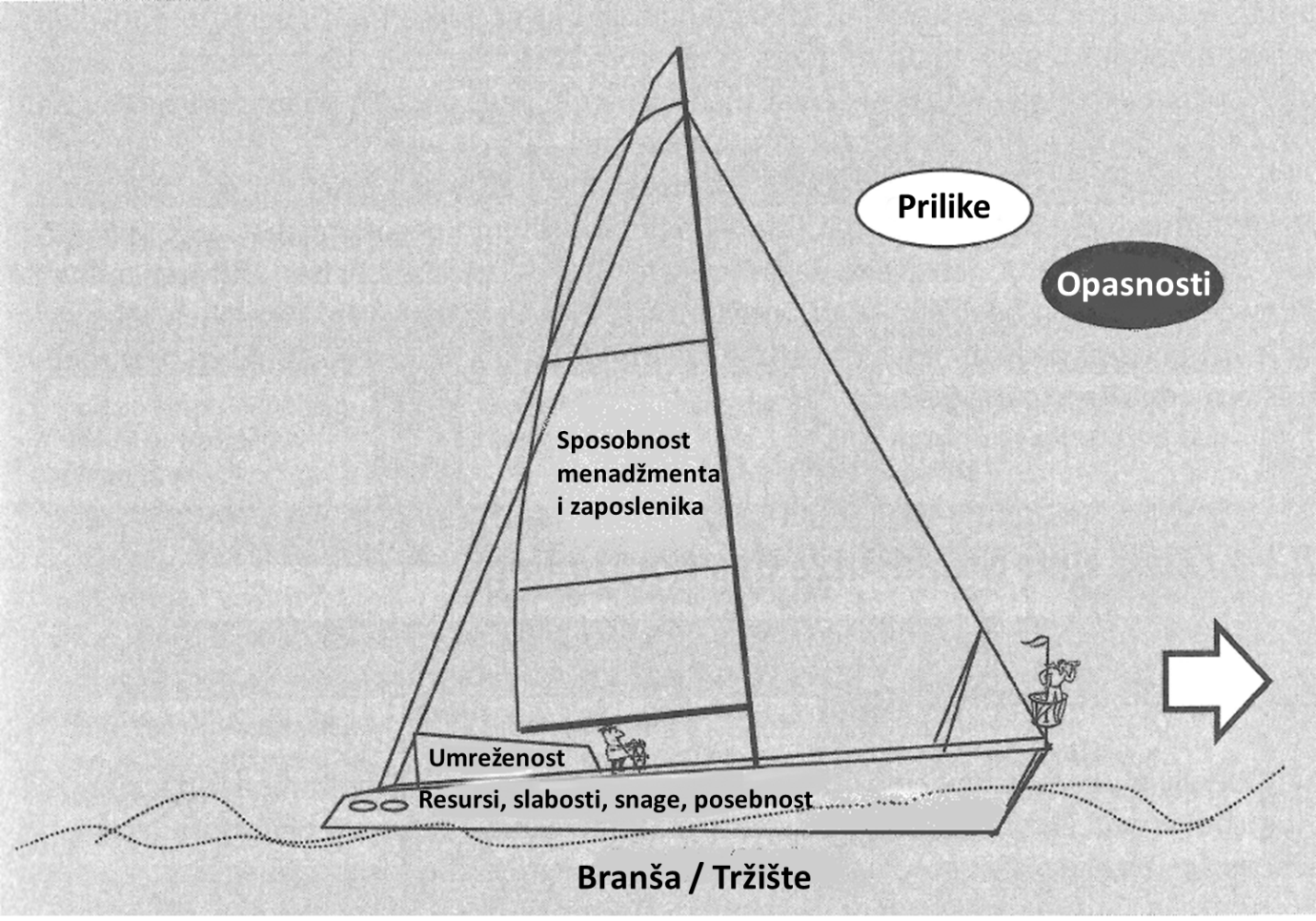

Kao što se napravila analogija između mornara i kontrolera, na sličan način se može napraviti između jedrilice i poduzeća6:

Slika 4. Poduzeće kao jedrilica

Za upravljanje jedrilicom, u dinamičnim i kompleksnim uvjetima, potrebno je imati odnosno razviti odgovarajuće sposobnosti, kako bi se moglo kroz promjenjivo vrijeme, vjetar i struje, sigurno jedriti i ostati na željenom kursu. Za to nije samo dovoljno imati iskusnu, profesionalnu i angažiranu posadu, nego i jedrilicu određenih performansi.

Iz perspektive menadžmenta poduzeća, isto se može usporediti s upravljanjem poduzećem. Jedrilica se mora boriti sa svojim izazovima, pa i u hodu prilagođavati svoju ranije planiranu rutu, sve kako bi uspješno došla do cilja. Na sličan način se i poduzeće mora kroz svoj poslovni model boriti s okruženjem, tržištem i konkurencijom da bi (p)ostalo uspješno.

Da bi jedrilica dobro jedrila, kapetanu su potrebni dobri mornari, a da bi se dobro upravljalo poduzećem, menadžerima su potrebni kontroleri.

Ukoliko želite saznati više o ovome pozivamo Vas da se prijavite na radionicu "Kontroler kao partner menadžmentu" koja će se održati 12.-13.10.2020., na adresi Martićeva 73/1, u Zagrebu.

Prijavinicu možete pronaći na : https://www.poslovnaucinkovitost.hr/aktualne-edukacije/cijena/cap-controlling-advanced-program-kontroler-kao-partner-menadzmentu6

dr. sc. Mladen Meter

Konzultant za kontroling i financije

Poslovna učinkovitost d.o.o. za poslovno savjetovanje

1) International Group of Controlling (IGC) (2014) Procesni model kontrolinga, str. 21., Poslovna učinkovitost d.o.o. za poslovno savjetovanje, Zagreb

2) Meter, M. i Pureta T., Primjena modela kompetencija kontrolera u praksi, str. 118.-120., u Meter, M. (Urednik) (2016) Kontroling u praksi: Najnoviji trendovi u kontrolingu, Poslovna učinkovitost d.o.o. za poslovno savjetovanje, Zagreb

3) Dostupno na: http://i926.photobucket.com/albums/ad108/DC-Universe/Superman/superman-2.jpg; pristupljeno: 14.03.2017.

4) Dostupno na: http://image.dnevnik.hr/media/images/640x338/Oct2016/61289664.jpg; pristupljeno: 14.03.2017.

5) Hamburger Hafen (2016) Iskusan kontroler kao iskusan mornar, osobna arhiva autora

6) Eschenbach, R. i Siller, H. (2011) Controlling profesionell, str. 20.-21., Schäffer-Poeschel Verlag, Stuttgart

Kolumne