Analiza odstupanja u Excel-u: 3 najbolja načina za izradu izvještaja

Većina tvrtki izrađuje planove i budžete kako bi uspostavile referentne vrijednosti za buduće performanse u prodaji, proizvodnji, operacijama, radu, itd. Procjena troškova i prihoda obično predstavlja polazišnu točku spomenutih planova i budžeta. Cilj je zadovoljiti budžete, ali kako to obično biva s ciljevima – oni gotovo uvijek ne budu ispunjeni. Menadžeri se koriste analizom odstupanja kako bi pratili stvarne vrijednosti u odnosu na ciljeve. Ako ova analiza nije nakon toga provedena, postavljanje proračuna je beskorisno.

Drugim riječima: nakon što određeno razdoblje (tj. mjesec, kvartal, godina) prođe, menadžeri, menadžment, upravljački računovođe, kontrolori i drugi financijski stručnjaci izračunavaju (a potom i analiziraju) nekoliko različitih tipova odstupanja. Odstupanje se definira kao razlika između stvarne vrijednosti (npr. troškova, prihoda) i proračunate, planirane ili standardne vrijednosti.

Povoljno i nepovoljno odstupanje

Izračunata odstupanja spadaju u jednu od ove dvije kategorije:

1. Povoljno odstupanje (pozitivno, bolje od planiranog)

2. Nepovoljno odstupanje (negativno; lošije od planiranog)

Primjer povoljnog odstupanja je kada su stvarni ukupni troškovi manji od planiranih ukupnih troškova. Primjer nepovoljnog odstupanja je kada su stvarni prihodi manji od planiranih.

Napomena: nisu sva nepovoljna odstupanja loša i nisu sva povoljna odstupanja dobra! Na primjer: analiza odstupanja može pokazati veće troškove proizvodnje nego je planirano (nepovoljno odstupanje). Međutim, dublji pogled otkriva da su veći troškovi izravna posljedica znatno veće prodaje (povoljno odstupanje).

Kako izvesti analizu odstupanja?

Postoji nekoliko načina za obavljanje analize odstupanja. Excel proračunske tablice su i dalje najšire zastupljen alat za ovu aktivnost pa ćemo ih i mi koristiti u svojim primjerima.

Tri primjera izvješća odstupanja su:

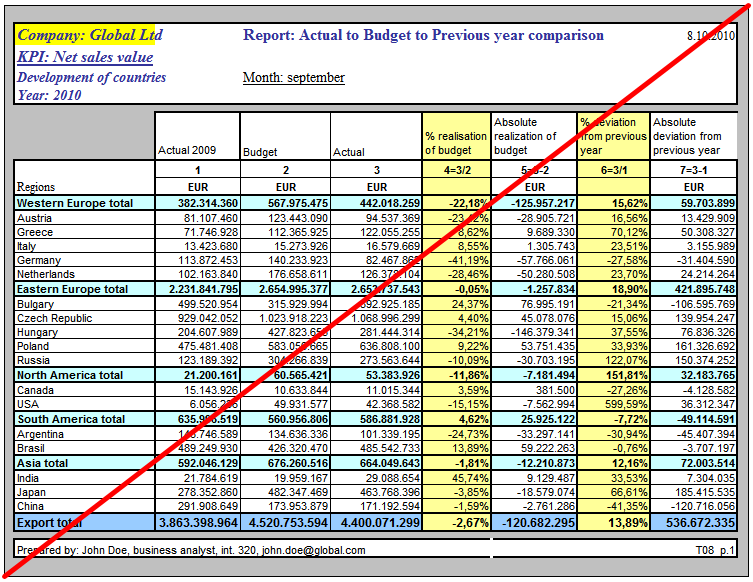

1. Klasično izvješće: prodaja vs budžet ili troškovi vs budžet

U ovom najčešćem primjeru izvještaja u jednom stupcu nalazi se proračunska vrijednost, u drugom stupcu nalaze se stvarne vrijednosti, a u trećem stupcu odstupanja. Možete po potrebi dodati još stupaca i obogatiti ih bojama te dobiti teško čitljivu tablicu nalik ovoj:

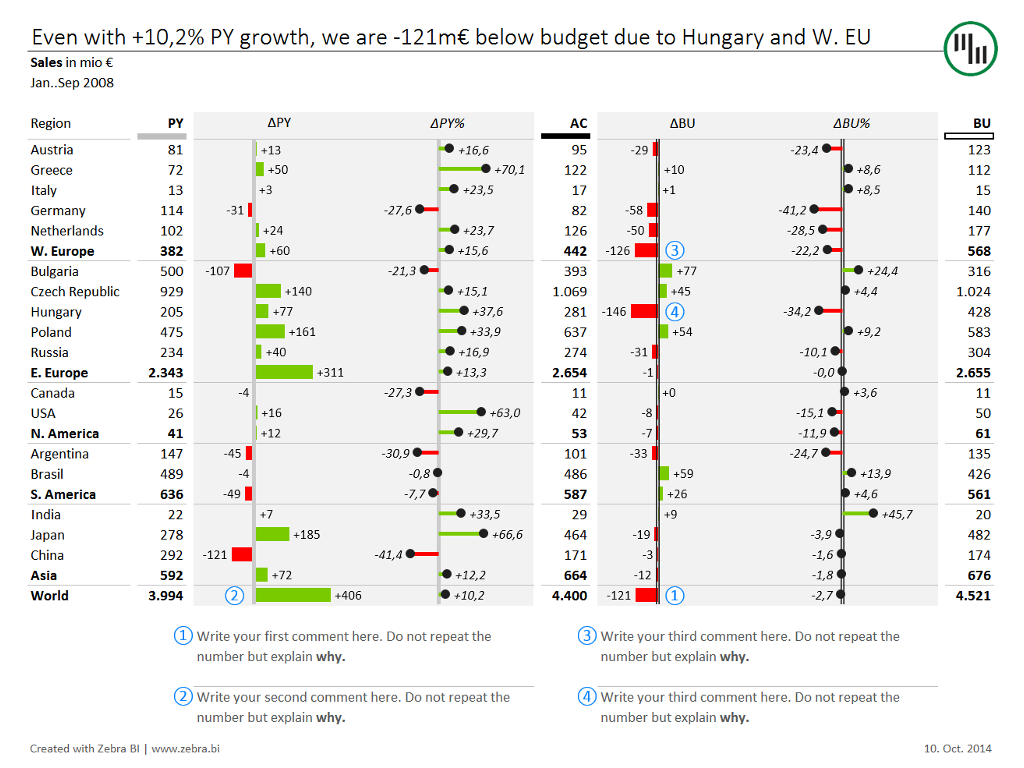

Mnogo bolji način za prikaz odstupanja je korištenje plus-minus grafikona odstupanja. Slijedeći ovaj savjet, predstavit ćemo navedene podatke koristeći Zebra BI grafikon:

Svako odstupanje treba izazvati pitanja. Zašto smo ostvarili slabe rezultate u zapadnoj Europi i Mađarskoj? Predstavlja li to negativno odstupanje, promjenu u planiranom poslovanju, neuspjeh, neuspjelo oglašavanje, možda određeni potez jednog od konkurenata ili je proračun od samog početka bio nerealan?

Odgovori na pitanja poput ovih trebali bi se nalaziti u pismenom obliku na samom izvješću (u obliku kratkih komentara kao što je vidljivo na gornjem primjeru).

Bez ovih podataka i odgovora, Uprava i menadžment ne mogu donijeti prave odluke za budućnost tvrtke. Pitanje „zašto“? je neizbježno pa je bolje uključiti odgovor na to pitanje od samog početka.

Napomena: Podaci u gornjem izvješću predstavljaju prodaju. Ako izvještavamo o troškovima, crvena i zelena boja na grafikonima moraju zamijeniti mjesta. Niži troškovi u odnosu na planirane troškove su primjer pozitivnog ishoda (zeleno), a veći troškovi lošeg (crveno).

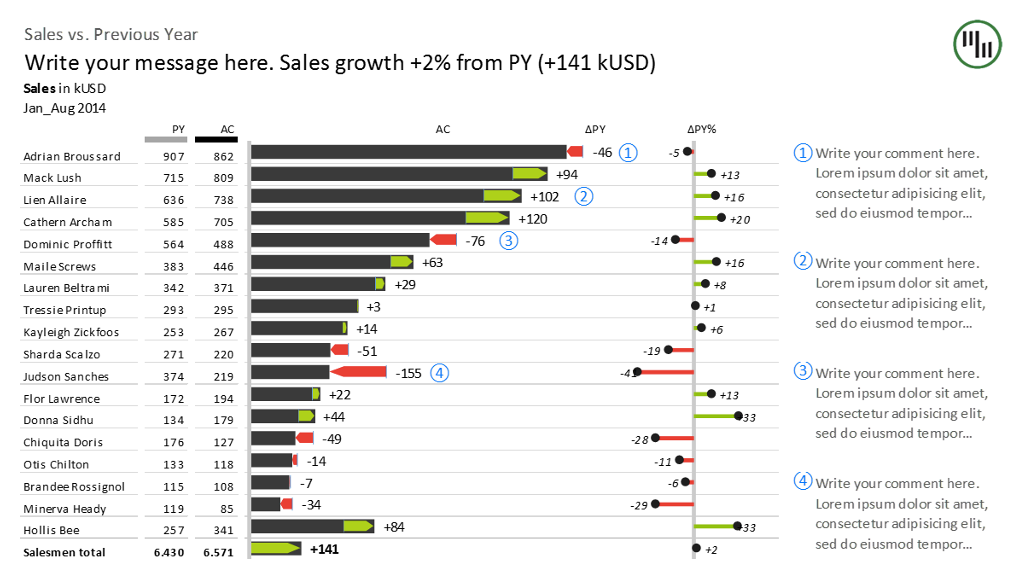

2. Izravna usporedba kategorija: stvarne vrijednosti u odnosu na prethodnu godinu

Ako imamo ravnu strukturu (bez parcijalnih struktura), dobar način za usporedbu elemenata je korištenje integriranih grafikona odstupanja U tim grafikonima stvarne vrijednosti su prikazane kao crte (ili stupci), dok su apsolutna odstupanja integrirana u same crte (ili stupce).

Također možemo dodati Zebra BI Lollipop grafikon za prikaz relativnih odstupanja. Naravno, ne zaboravite napisati opisni naslov i komentare!

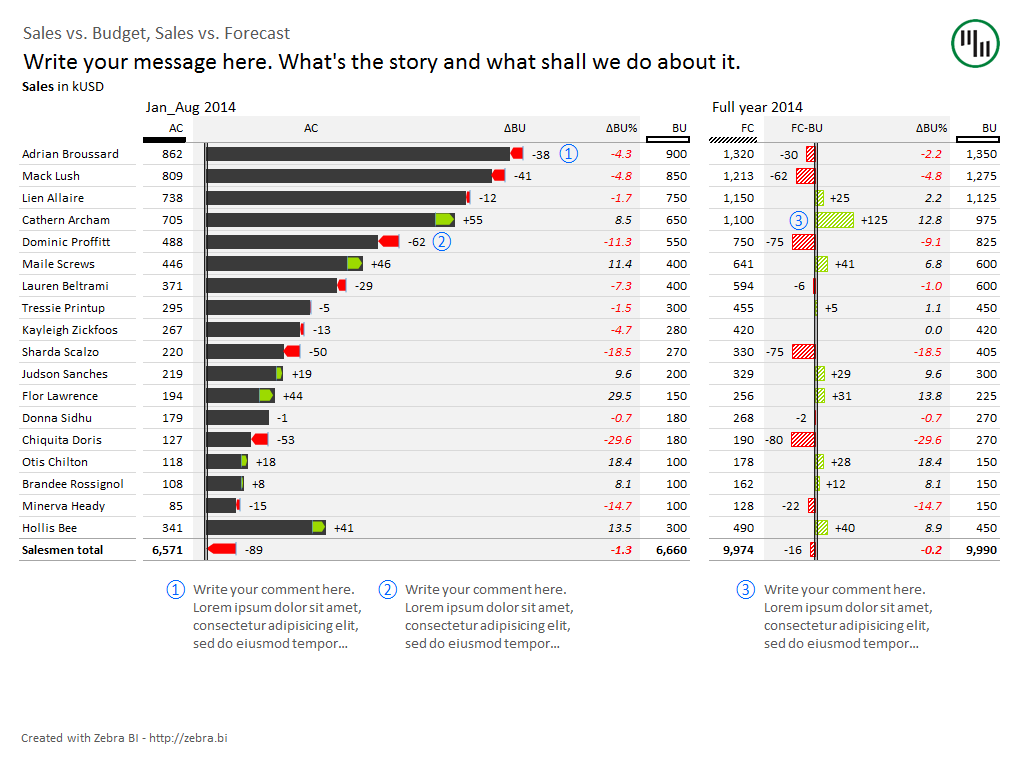

3. Predviđanje: year to date mjesečno odstupanje i prognoza kraja godine

Kada je riječ o predviđanju u izvještavanju odstupanja, menadžment je uglavnom zainteresiran za dvije stvari:

1. kako nam ide dosad u tekućoj godini i

2. jesmo li na putu da ostvarimo svoje godišnje ciljeve

Kako bismo ovo vizualizirali, koristimo već spomenute tipove izvješća, ali podijeljene u dva dijela.

Lijevi dio je year to date, dio gdje prikazujemo stvarne rezultate u odnosu na proračun. Ovaj dio se odnosi na prošlost.

Desni dio se odnosi na budućnost. Ovdje uspoređujemo odobreni godišnji proračun s najnovijim prognozama. To su end of year (EoY) brojke, a grafikoni odstupanja između pokazuju hoćemo li u skladu s posljednjim procjenama ostvariti godišnji plan za svaki element (u našem slučaju za svakog pojedinog menadžera).

Napomena: Budući da uspoređujemo prognozu u odnosu na proračun, a ne stvarnu situaciju u odnosu na proračun, stupići u desnoj tablici drugačije su vizualizirani. IBCS preporučuje dijagonalno-prugasti uzorak ispune (koje Zebra BI automatski primjenjuje).

Gore navedena izvješća odstupanja služe kao pokazatelj naše uspješnosti u odnosu na godišnji plan. Dvodijelna priroda izvješća daje menadžmentu pogled na nedavnu prošlost, kumulativne rezultate od početka godine, pogled u budućnost te kako tvrtka očekuje da će poslovati sve do kraja godine. S ovim podacima, menadžeri mogu donijeti ispravne odluke.

Kako bismo još detaljnije prikazali situaciju, možemo dodati i stvarne brojke iz tekućeg mjeseca. Sada se naše izvješće sastoji od tri dijela:

• Trenutna mjesečna izvedba

• Year to date izvedba

• prognoza za cijelu godinu

Ograničenja i nedostaci analize odstupanja

Ovdje su neki od problema u analizi odstupanja kojih bi tvrtke trebale biti svjesne:

Vrijeme kašnjenja. Analitičari u pravilu računaju i analiziraju odstupanja na kraju svakog razdoblja, a zatim izvijeste Upravu i menadžment o rezultatima. U brzoj okolini (kao što je npr. proizvodnja), uprava treba povratne informacije mnogo češće nego što je jednom mjesečno i nastoji se oslanjati na mjerenja i upozorenja koja su proizvedena na licu mjesta.

Uloženi napor. Kako bi analitičari napravili svoj posao dobro, moraju duboko kopati kako bi pronašli uzroke odstupanja. To uključuje razvrstavanje mnogo različitih izvora informacija. Dodatni rad je isplativ samo ako je Uprava voljna ići ususret rješenju problema.

Postavljanje proračuna. Analiza odstupanja zapravo uspoređuje stvarne rezultate s planiranim. Ako su podaci s kojima radimo rezultat korištenja nekih proizvoljnih standarda, političkog pregovaranja ili čak posljedica slijepog oslanjanja na podatke iz prethodnih razdoblja, oni nam neće biti od velike koristi.

Rješenje ovog problema se nalazi u korištenju trend analize u svezi s analizom odstupanja. U trend analizi rezultati višestrukih razdoblja navedeni su jedan pored drugog te je na taj način lakše otkriti trendove.

Zapamtite: Iako analiza odstupanja može postati vrlo složena, zdrav razum treba biti glavna vodilja u tom procesu. Da, manji stvarni troškovi u odnosu na planirane predstavljaju pozitivno odstupanje, a veći troškova nego što je to planirano predstavljaju negativno odstupanje. Međutim, pravo pitanje na koje treba odgovoriti je da li je rezultat bio povoljan za poslovanje.

Izvor: Zebra BI

Preveo: Mato Šarčević, mag. oec.

Ako želite naučiti izrađivati menadžerske izvještaje pomoću Zebra BI alata prijavite se na radionicu Izrada menadžerskih izvještaja prema HICHERT®IBCS standardima s Excel Add-inom Zebra BI

Kolumne